【柬单网综合报道】据 YCP 与 Confluences 联合发布的白皮书 《柬埔寨银行业盈利能力下降趋势:成本上升与不良贷款(NPLs)的影响》显示,疫情后经济复苏缓慢 是导致柬埔寨主要商业银行利润下降的关键原因。

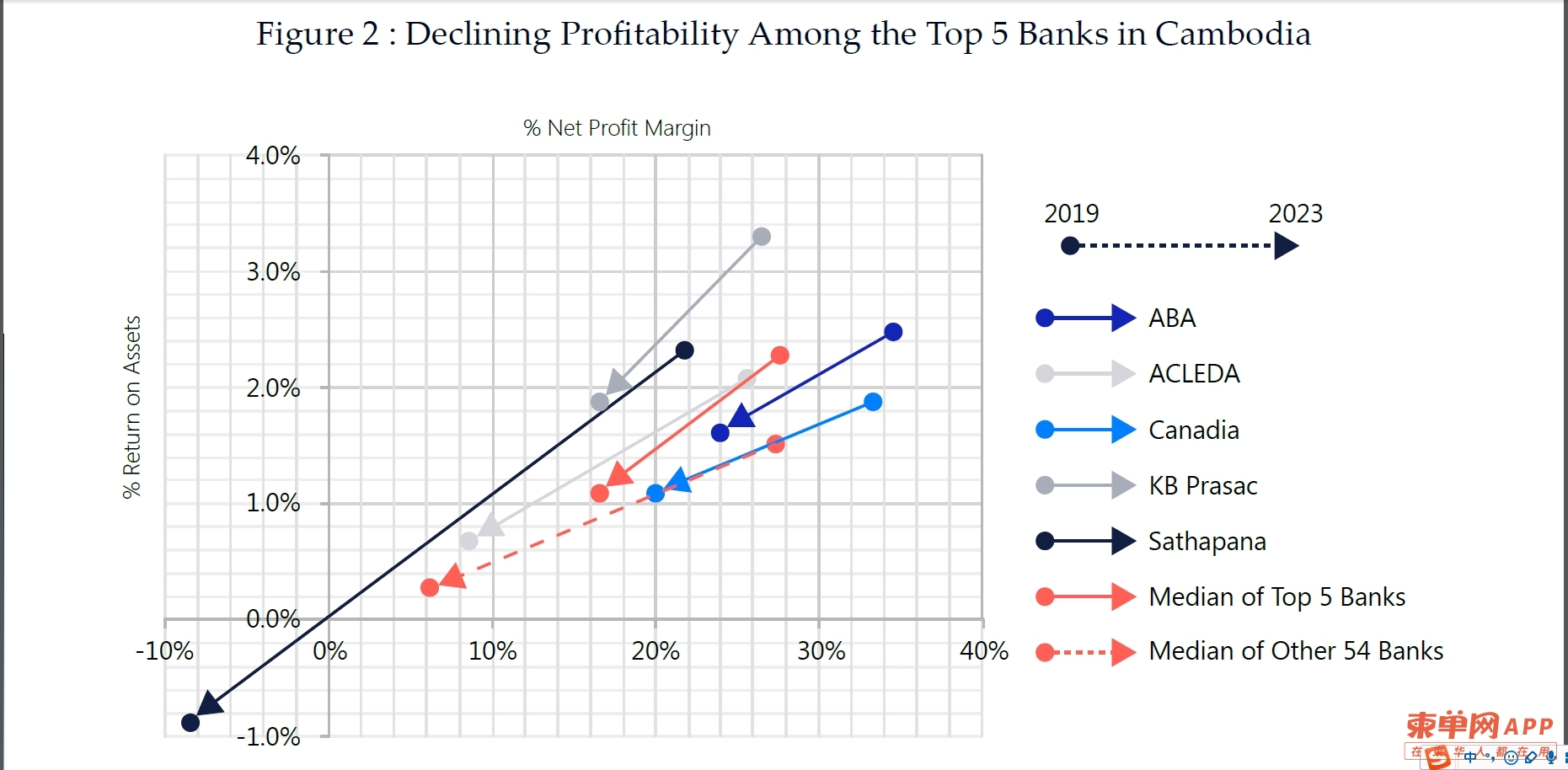

白皮书显示,柬埔寨前五大银行——ABA 银行、爱喜利达银行(ACLEDA)、加华银行(Canadia)、KB Prasac 银行和 Sathapana 银行——在 2019 至 2023 年间,资产回报率(ROA)从 2.3% 下降至 1.2%,净利润率(NPM)从 26.6% 降至 16.5%。

不仅如此,报告指出,柬埔寨剩余的 54 家银行同样受到影响,其 ROA 中位数从 1.5% 降至 0.3%,NPM 从 27.2% 降至 6.2%。报告称:“这一趋势表明,不仅银行的盈利能力大幅下降,运营效率也在降低。”

报告分析称,在 新冠疫情期间,柬埔寨银行业一度受益于 美国低利率环境,由于柬埔寨经济高度美元化,使得本地银行得以提供较低的借贷利率。此外,柬埔寨国家银行(NBC)实施的贷款延期政策,在短期内缓解了企业和消费者的债务负担,同时降低了银行的准备金要求,使其能够腾出更多资金用于放贷,短期内提升了银行利润率。

然而,随着疫情消退,经济复苏不及预期,企业和个人开始面临债务偿还压力,尤其是疫情期间大量借款的客户陷入财务困境。许多柬埔寨人将资金投入房地产,但这些投资未能带来稳定收入,而经济复苏缓慢导致他们不得不依靠日常收入偿还贷款,进一步削弱了购买力和经济活动。这也增加了贷款违约的风险,银行需要拨备更多资金应对不良贷款,进一步压缩了利润空间。疫情期间带来的短期红利无法抵消长期的经济影响,银行业整体的财务健康状况因此受到冲击。

一位不愿透露姓名的柬埔寨知名银行首席执行官表示,主要银行盈利能力下降的趋势已成为一个关键警示。他说:“为了保持市场竞争力,我们必须在成本管理上进行创新,采用先进的金融科技,并提供更安全、高效的服务,以满足客户需求。”

此外,一位资深银行业内人士在接受《高棉时报》采访时表示,柬埔寨银行业的盈利下降并非孤立现象,全球银行业都面临类似挑战。但他认为,“只要各大银行采取适当措施,未来几年盈利能力有望回升。”

粤公网安备 44010602009068号

技术支持:柬单网

粤公网安备 44010602009068号

技术支持:柬单网

微信公众号

微信公众号

手机APP

手机APP