【柬单网综合报道】近年来,柬埔寨小额贷款(Microfinance)行业迅猛发展,但随之而来的债务问题也日益突出。尽管这一金融工具曾被视为促进扶贫的重要手段,如今却因过度借贷、偿还困难而引发诸多争议。不少贫困家庭陷入“借新还旧”的恶性循环,甚至被迫变卖土地、房屋或远赴他国打工。

小额贷款最早起源于1974年的孟加拉国,由穆罕默德·尤努斯教授发起,旨在帮助无法获得传统银行贷款的低收入人群创业脱贫。上世纪90年代,柬埔寨经历战乱后,外资与非营利组织相继引入小额贷款机制,协助农民和小微企业解决资金短缺问题。

据柬埔寨国家银行(NBC)数据,截至2023年底,柬埔寨已有87家注册小额贷款机构和114家农村信贷机构。小额贷款余额从2010年的4.31亿美元,飙升至2022年的95亿美元,增幅惊人。

其中,知名机构如LOLC和Prasac(于2024年与韩国KB银行合并为KB  rasac商业银行),2018年股东回报率(ROE)高达28%,吸引大量国内外资本进入该市场。

rasac商业银行),2018年股东回报率(ROE)高达28%,吸引大量国内外资本进入该市场。

一方面,柬埔寨人均收入近年来年均增长约7%。财富增长和消费观念转变,让越来越多的家庭通过贷款购买汽车、手机、房产等大件商品。

数据显示,柬埔寨家庭消费性小额贷款规模,从2010年的430万美元,攀升至2022年的32亿美元。

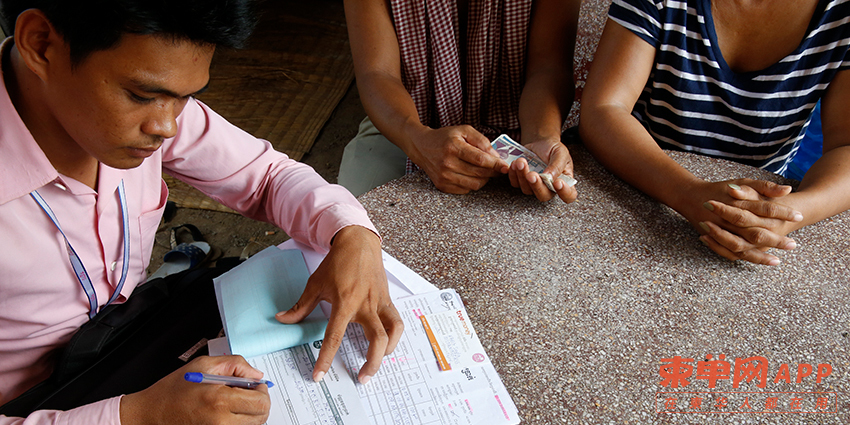

然而,繁荣背后隐患重重。随着信贷门槛降低和贷款竞争加剧,一些借款人资金用途不当,甚至投入高风险的赌博和房产投机。借贷人群以农民和海外务工者为主,其收入易受市场波动影响,偿债能力脆弱。

一旦无力偿还贷款,不少家庭不得不出售土地、房屋,甚至远赴泰国、韩国等国家务工,面临被剥削的风险。据联合国毒品和犯罪问题办公室(UNODC)调查,近年来,柬埔寨劳务输出人员中,不少因债务缠身而沦为非法劳动者,甚至成为人口贩卖受害者。

针对过度负债和高利贷问题,柬埔寨国家银行已出台一系列措施加强监管。2020年起,小额贷款年利率上限被设定为18%。此外,政府联合联合国及相关行业协会,出台规范性文件,禁止以土著集体土地为抵押,推广金融素养教育,杜绝恶意贷款和过度借贷行为。

然而,尽管政策不断完善,柬埔寨小额贷款行业的健康发展仍面临诸多挑战。业内专家表示,提高借贷人金融知识和自我保护意识,将是解决债务困境的重要一步。

澳大利亚莫纳什大学经济学博士Kheng Veasna指出,小额贷款原本是帮助贫困人口改善生活的“及时雨”,但在监管缺位和逐利本性驱动下,部分机构已偏离初衷。“如果不加强政策干预和金融教育,贫困群体反而可能被推向更深的困境。”

“理想情况下,小额贷款应当成为穷人迈向更好生活的阶梯,而非让他们陷入更深债务泥潭的陷阱。”Kheng Veasna表示。

粤公网安备 44010602009068号

技术支持:柬单网

粤公网安备 44010602009068号

技术支持:柬单网

微信公众号

微信公众号

手机APP

手机APP