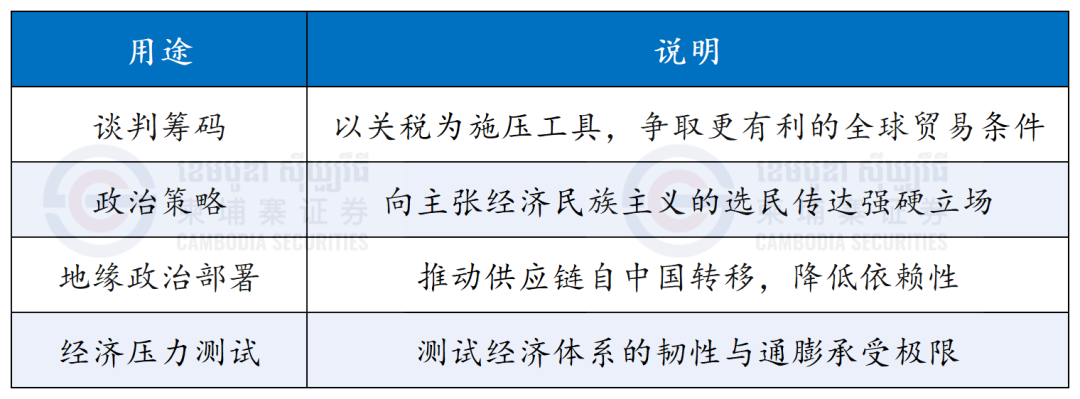

关税早已不只是单纯的经济工具,它们正重塑全球制造业的结构、资本的流动,以及贸易的未来格局。随着美国、中国以及其他主要经济体相继调整其关税政策,像柬埔寨这样的新兴市场国家正处于全球新机遇的核心位置。 关键观点:关税对新兴市场而言,既是挑战,也是战略性机会。美国基本关税政策:对所有进口商品一律征收10%的普遍关税 美国于2025年4月9日宣布,对来自柬埔寨的进口商品征收49%的高额关税。 首相洪玛奈于4月4日正式致函美国政府,请求延后关税实施,并主动提议将柬方对美国19类产品的关税由35%降至5%,作为善意表现(资料来源:Cambodianess)。 美国暂时延后实施49%关税,改以10%基准关税执行为期90天,以利双方进行正式协商 (资料来源:Cambodianess)。 2025年4月22日,美国针对柬埔寨出口的太阳能电池与模组开征高达 3,403.96% 的超高关税,理由是柬埔寨成为「原产地洗产地」的转运据点(资料来源:Phnom Penh Post)。 洪玛奈总理于5月1日公开表示,柬埔寨将推出新政策,严格执行原产地规范,以打击制造业转运与产地造假行为(资料来源:Khmer Times)。 5月14日柬埔寨与美国政府将在华盛顿就双边贸易问题举行首次正式谈判。5月2日柬埔寨官员与美国进行第二次视频会议筹备,为回应美方关切,柬埔寨5月1日发布加强出口至美商品原产地管理的新规将于5月12日生效。 美国以贸易失衡为由,宣布对越南进口商品征收 46% 关税(资料来源:Modern Diplomacy )。 越方提议将对美进口商品的关税降至 0%,以换取美方重新考虑其关税决策(资料来源:The Economic Times / The Guardian)。 美国贸易顾问  eter Navarro 拒绝越方提议,强调必须同步处理非关税壁垒与不公平贸易行为(资料来源:Barron's / New York Post)。 eter Navarro 拒绝越方提议,强调必须同步处理非关税壁垒与不公平贸易行为(资料来源:Barron's / New York Post)。 5月5日上午,在越南第十五届国会第九次会议上,政府总理范明政透露,越南与美国关于新关税政策的首轮谈判将于5月7日举行。 作为回应,中国对美国进口商品加征高达 125% 的关税(资料来源:AP News + Business Insider)。 中国已对部分美国半导体产品提供豁免,显示其采取选择性报复策略 (资料来源:New York Post)。 在充分考虑全球期待、中国利益、美国业界和消费者呼吁的基础上,中国决定同意与美方进行接触。 趋势: 全球制造业持续从中国转向东南亚,主要因为: 目前正迁移至柬埔寨的重点产业:

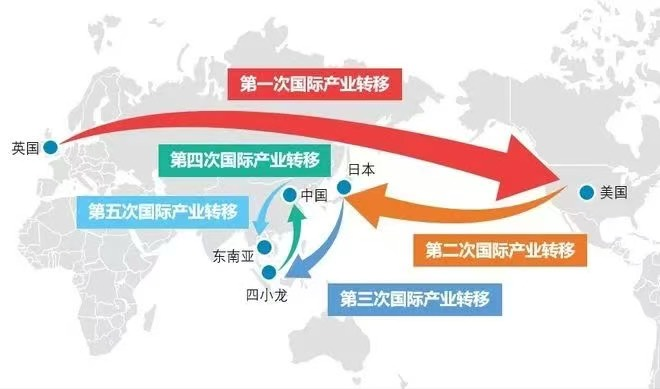

关键洞察: 柬埔寨将率先在劳力密集型、低至中阶技术产业与农业加工领域取得主导地位,并在未来十年逐步迈向轻工业零件制造。 英国→美国→日本→亚洲四小龙→中国→东南亚

二战后重建与创新技术促使日本崛起为出口导向型经济体。 1970年代代工与OEM模式在韩国、中国台湾、新加坡与中国香港快速发展。 1980–90年代改革开放政策推动中国成为世界工厂。 成本上升与地缘风险驱动制造业加速向东南亚国家转移。 每一次迁移皆伴随成本效率、政治稳定与供应链演化的综合作用。如今,东南亚正迎来属于自己的黄金机会期。 制造业正稳步向南迁移,沿着成本优势与供应链重组的趋势逐步推进。

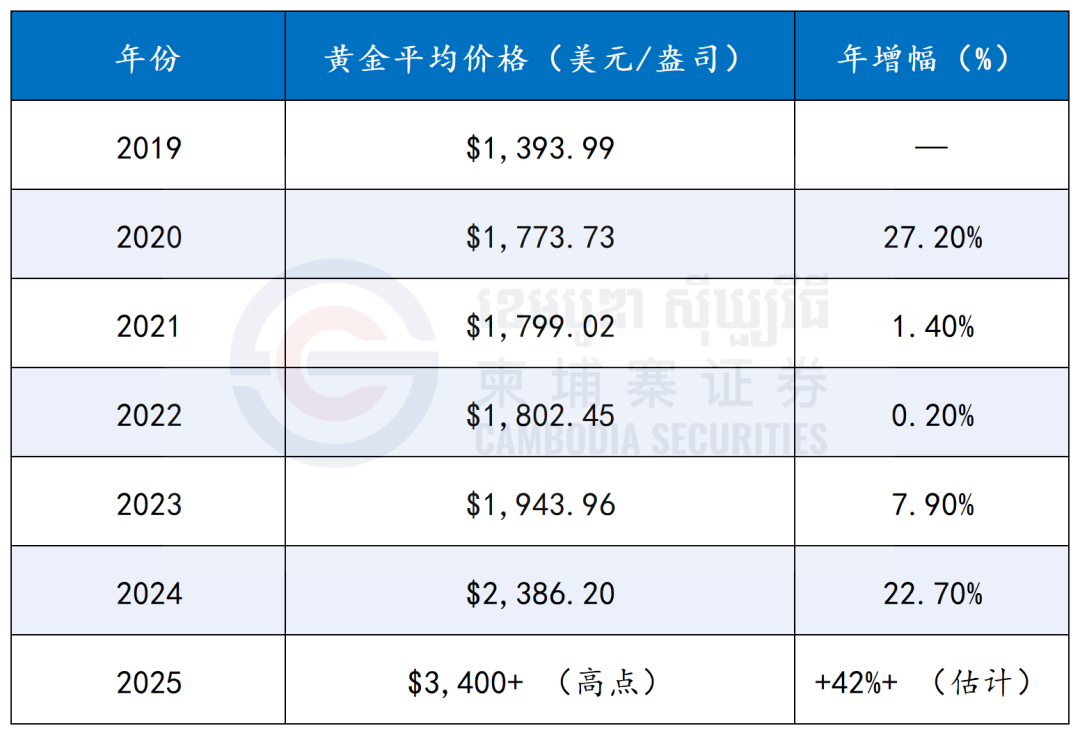

黄金价格于 2025 年初一度飙破 $3,400/盎司,随后略有回落。 多国央行大量买进(尤其是中国、印度与土耳其 ) 。 一. 美国(8,133 公吨) 二. 德国(3,352 公吨) 三. 意大利(2,452 公吨) 四. 法国(2,436 公吨) 五. 俄罗斯(2,332 公吨) 六. 中国(2,192 公吨) 柬埔寨的黄金储备: 约 12公吨(规模不大,但稳步增长中)。 历史上,黄金通常在危机时期上涨;但目前价格已处高点,未来有修正风险,建议审慎看待。

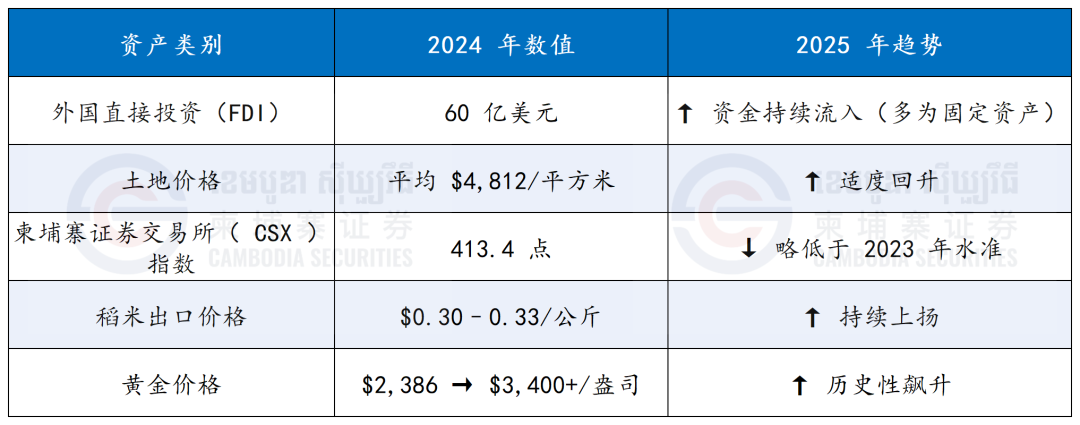

柬埔寨资产价格(特别是房地产与农业出口)展现韧性,而股市则仍具波动性。

当前关税政策的本质已非纯粹经济考量,而是结合 谈判权力、地缘影响力与国内政治作 的综合手段。 短期的经济代价被视为换取长期战略主导权的必要成本。 出访国家( 2025年4月):柬埔寨、马来西亚、越南。 习近平的出访行动释出明确讯号,显示中国将加强与东南亚各国的区域战略合作。 柬埔寨、马来西亚与越南等国将可望受益于更深层的中国投资与战略合作。 跨国企业不再只是从中国单点转出,而是将供应链布局多国化以分散风险。 东南亚(特别是越南、柬埔寨、印尼)正成为多元化策略的核心地区。 一家企业可将研发与高精度制造留在中国,把劳力密集的组装转往柬埔寨,原物料则由越南或印度采购。

柬埔寨早已不仅是低成本制造地,更逐渐成为国际制造业与外资布局的策略性基地。除了工资与地价优势,柬埔寨还具备政策友善、地理战略性与政经稳定性等多重优点。 与中国、日本、韩国、欧盟及东协成员国均签署双边或多边贸易协定。 政府积极推动经济特区( SEZs ),提供政策与资金上的吸引力。 外资投资项目( QIP )可享最多9年免税优惠;注册流程简便,无外资持股限制。 柬埔寨是中国基础建设与区域贸易战略的重要合作伙伴。 市场尚未饱和,土地、劳力与资本市场皆具备上升空间。 一. 全球制造业转向东南亚已不再是趋势预测,而是正在发生的事实。柬埔寨正迅速成为主要受益者,尤其在纺织、鞋类、农产加工与初阶电子制造等领域。 二. 劳力密集型与农业链结产业将成为柬埔寨未来五年的成长主力。这些产业具备最快进入市场的速度、显著的成本优势与现成的基础设施。 三. 柬埔寨的资产市场(特别是工业用地、物流与农业)具备长期成长潜力。四. 黄金依然是可信赖的战略避险工具,但在历史高点下波动性仍需审慎评估。柬埔寨不只是低成本选择,更是合规、稳定且具物流优势的中心枢纽。 六. 中国持续深化与东南亚的关系(近期出访柬埔寨、越南、马来西亚即为明证 ) , 进一步突显本区域的战略价值。七. 柬埔寨的竞争优势不再只是潜力,而是可以立即行动的机会。此国具备完善贸易网络、政治稳定性与积极基建,结合低起点与高潜力,是罕见的战略布局热点。 无论是投资者、制造商或区域规划者,皆应把柬埔寨视为下一代全球供应链的线战略据点,而非仅为备胎选项。 注:本文仅供参考,不构成任何形式的投资建议,投资者应结合自身情况谨慎决策。 本文版权归柬埔寨证券公司所有,未经书面授权,任何单位或个人不得转载、摘编或以其他方式使用本文内容,违者必究。 |

粤公网安备 44010602009068号

技术支持:柬单网

粤公网安备 44010602009068号

技术支持:柬单网

微信公众号

微信公众号

手机APP

手机APP